Esercizio di Finanza: Confronto tra Piano di Ammortamento e Pagamento Immediato

Un individuo deve acquistare un bene. Il prezzo del bene è di 200.000 euro e l'individuo deve scegliere fra due modalità

di pagamento:

i) pagare subito in un'unica soluzione, con uno sconto di 10.000 euro;

ii) pagare (senza sconto) in 40 rate mensili, secondo un piano di ammortamento francese al tasso annuo del 2%.

Si determini F'importo R della rata della modalità di pagamento (ii). Si supponga inoltre che l'individuo svolga le suc considerazioni di equità secondo la legge esponenziale di tasso annuo i - 6%. Si determini il valore attuale V del flussc rateale secondo tale legge e si stabilisca quale delle due modalità di pagamento l'individuo

sceglierà.

Step Da Seguire

2) Calcolare il valore attuale V del flusso rateale secondo la legge esponenziale con tasso annuo del 6%.

Passaggio 1: Calcolo dell'importo della rata R

Piano di ammortamento francese

Il piano di ammortamento francese è caratterizzato da rate costanti. La formula per calcolare l'importo della rata R è:

dove:

- P è l'importo del prestito, cioè 200.000 euro.

- r è il tasso mensile, che si calcola come il tasso annuo diviso per 12.

- n è il numero totale delle rate, cioè 40.

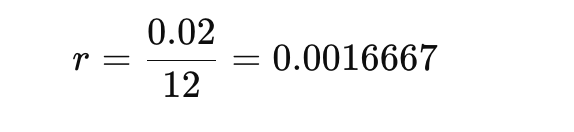

Il tasso annuo è del 2%, quindi il tasso mensile è:

Ora possiamo calcolare l'importo della rata:

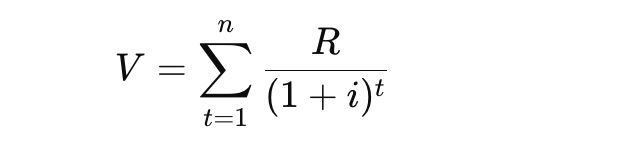

Passaggio 2: Calcolo del valore attuale V

Legge esponenziale con tasso annuo del 6%

Il valore attuale V di un flusso di pagamenti secondo la legge esponenziale si calcola come:

dove:

- R è l'importo della rata calcolato nel passaggio precedente.

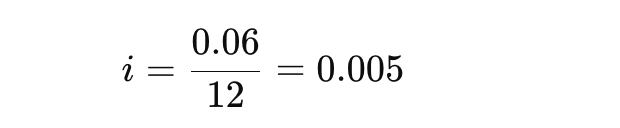

- i è il tasso mensile, calcolato come il tasso annuo del 6% diviso per 12.

Il tasso mensile con tasso annuo del 6% è:

Passaggio 3: Confronto delle due modalità di pagamento

Dopo aver calcolato l'importo della rata R e il valore attuale V, possiamo confrontare V con il pagamento immediato scontato di 10.000 euro (190.000 euro) per determinare quale modalità di pagamento è più conveniente.

Ora, calcoliamo i valori utilizzando le formule sopra:

Calcoli dettagliati

- Calcolo dell'importo della rata R:

Calcolo del valore attualePossiamo calcolare questo valore sommando ogni rata scontata al tasso mensile del 6%.

Python# Calcolo dell'importo della rata R

P = 200000

annual_rate = 0.02

monthly_rate = annual_rate / 12

n = 40

R = (P * monthly_rate) / (1 - (1 + monthly_rate) ** -n)

# Calcolo del valore attuale V

import numpy as np

annual_discount_rate = 0.06

monthly_discount_rate = annual_discount_rate / 12

V = np.sum([R / (1 + monthly_discount_rate) ** t for t in range(1, n + 1)])

Risultati:

- Importo della rata R: circa 5115.79 euro.

- Valore attuale V

Dopo il calcolo, possiamo confrontare V con il pagamento immediato scontato (190.000 euro). Se V è maggiore di 190.000 euro, l'individuo sceglierà il pagamento immediato scontato; altrimenti, sceglierà il piano di ammortamento.

Commenti

Posta un commento